* 제목은 뽀개기로 야심차나 초보 투자자 수준으로 작성된 글로 미리 주의 드려요.

* 각 증권사들의 기업분석 리포트를 요약하여 만들었습니다.

- 1분기 실적 발표

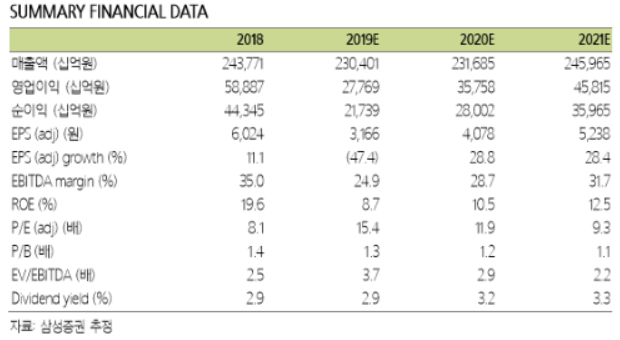

1) 매출 55조, 영업이익 6.4조의 당초 기대 이상의 실적 발표

: 사업부별 영업이익은 반도체 4.3조원, IM 2.1조원, CE 0.5조원, DP -0.3조원을 기록한 것으로 추정

반도체 사업부 별로 DRAM 2.7조원, NAND 0.84조원, 시스템LSI 0.4조원 추정

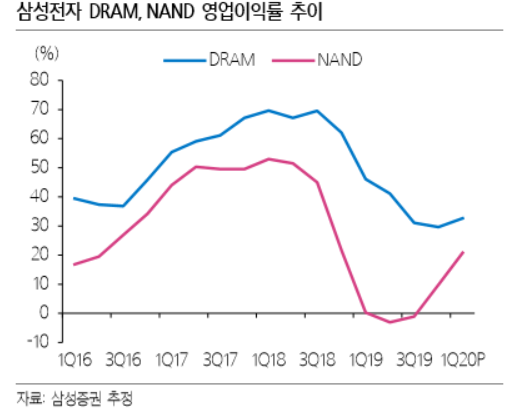

2) 반도체에서 환율효과와 낸드 마진 상승

: 30% 초반의 디램 마진과 20% 수준의 낸드 마진 예상 (전분기 디램 30% 초중반, 낸드 10% 수준)

낸드 가격이 5% 수준밖에 오르지 않았으나 휴대폰보다 성장하는 SSD로 중심이 옮겨가고 있고,

애플의 수요 상승, 90단대 생산 수율 개선 등을 배경

3) 휴대폰에서 1분기말 판매하락에 대한 과도한 반영으로 판단됨

- 2분기 전망

1) 매출액 52.4조원, 영업이익 7.1조원으로, 전 분기 대비는 증가, 컨센 서스(영업이익 7.6조원)는 하회할 전망

: 반도체 5.5조원(+38% Q/Q), 디스 플레이 -0.2조원(적자유지), IM 1.6조원(-36% Q/Q), CE 0.37조원(-8% Q/Q)

코로나19 영향으로 인해 스마트 폰과 TV 등 세트 부문의 판매 부진이 예상

(전세계 스마트폰 수요가 YoY로 14.4% 감소할 것으로 예상되며, 2분기와 3분기가 가장 부진)

2) 주 시장인 유럽과 미국의 코로나19 영향으로 예측 하기 어려우나 중국의 빠른 개선세는 반가운 소식.

: 중국의 오프라인 소비는 2월 첫째주를 최저점으로 3월부터 빠르게 개선되고 있다는 판단.

특히 2분기 중반 이후 예상되는 중국의 5G 보조금과 선진시장의 경기부양책도 회복이 도움

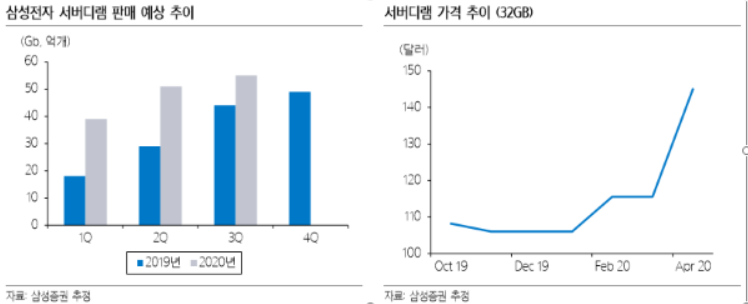

3) 하반기 반도체 수요에 대한 지속성은 긍정적인 서버 수요 등 조금씩 가시성이 향상

: 서버 반도체 2분기 들어 재택근무와 온라인 강의 등을 배경으로 클라우드 업계의 주문 지속적으로 상승

반면 Capa의 한계로 2분기 급상승한 서버디램의 가격은 3분기에도 추가적으로 상승

* 본 블로그는 투자 추천이 아니라, 개인 취미 생활로 정보 수집용 글일뿐, 투자에 대한 판단은 모두 자신에게 있으며 어떠한 경우에도 이 블로그의 모든 포스팅은 법적 근거가 되지 않습니다.